")

")

Rozporządzenie MiCA – najważniejsze informacje

Rozporządzenie w sprawie rynku kryptoaktywów (rozporządzenie (UE) nr 2023/1114), (ang. Market in Crypto Assets Regulation, „MiCAR”, „Rozporządzenie MiCA”), reguluje emisję aktywów kryptograficznych i świadczenie usług w Unii Europejskiej (UE). MiCAR reguluje takie działania, jak na przykład: publiczne oferowanie, wydawanie i dopuszczanie do obrotu na platformach obrotu kryptoaktywów innych niż tokeny powiązane z aktywami i tokeny będące e-pieniądzem, tokenów powiązanych z aktywami (ART), tokenów pieniądza elektronicznego (EMT) czy też usługi związane z pośrednictwem na rynku kryptoaktywów.

MiCAR weszło w życie 29 czerwca 2023 r. Przepisy dotyczące ART i EMT będą stosowane od 30 czerwca 2024 r. a pozostałe od 30 grudnia 2024 r.

Przepisy rozporządzenia szczegółowo definiują m.in.:

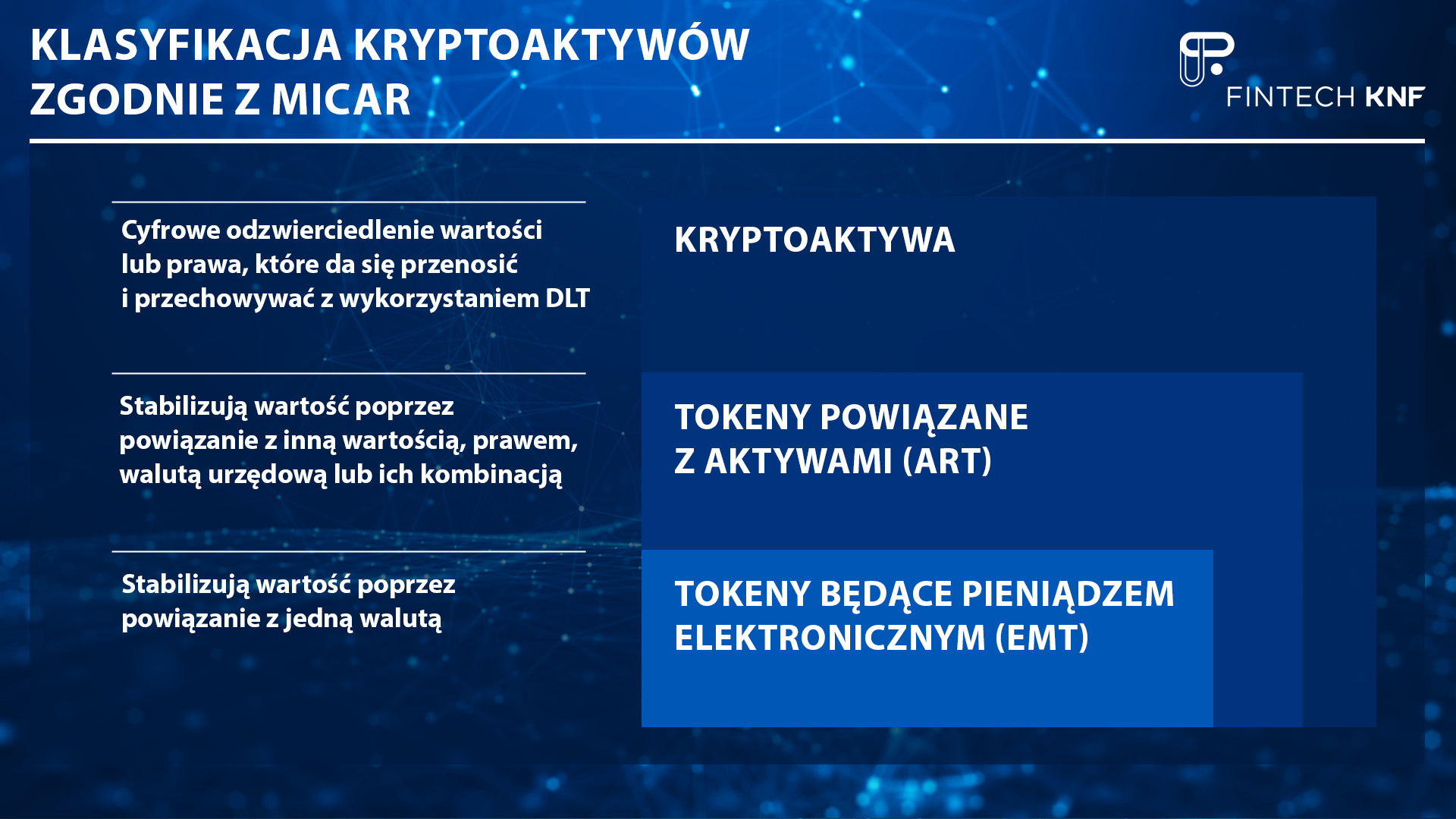

- kryptoaktywo - cyfrowe odzwierciedlenie wartości lub prawa, które da się przenosić i przechowywać w formie elektronicznej z wykorzystaniem technologii rozproszonego rejestru lub podobnej technologii;

- token powiązany z aktywami (ang. Asset-Referenced Token „ART”) - rodzaj kryptoaktywa, który nie jest tokenem będącym pieniądzem elektronicznym i który ma utrzymywać stabilną wartość dzięki temu, że jest powiązany z inną wartością lub prawem bądź ich kombinacją, w tym z co najmniej jedną walutą urzędową;

- token będący pieniądzem elektronicznym lub e-pieniądzem (ang. Electronic Money Token „EMT”) - rodzaj kryptoaktywa, który ma utrzymywać stabilną wartość dzięki temu, że jest powiązany z jedną walutą urzędową.

Zgodnie z Rozporządzeniem MiCA, status dostawcy usług w zakresie kryptoaktywów (CASP; ang. Crypto-Asset Service Provider) będą mogły uzyskać:

- podmioty dotychczas nieregulowane i nienadzorowane (np. giełdy kryptowalut), po uzyskaniu zezwolenia;

- niektóre tradycyjne instytucje finansowe, takie jak banki lub firmy inwestycyjne, po notyfikowaniu zamiaru świadczenia usług w zakresie kryptoaktywów.

Cel powstania MiCA

Nowe przepisy mają na celu dostosowanie unijnych regulacji , dotyczących usług finansowych, do innowacyjnych zmian rynku finansowego. Niezbędne stało się określenie specjalnych zharmonizowanych ram dla rynków kryptoaktywów, w celu zapewnienia szczegółowych przepisów regulujących kryptoaktywa i powiązane z nimi usługi oraz działania, które nie były do tej pory objęte prawem UE. Nowe ramy prawne mają służyć wspieraniu innowacji i uczciwej konkurencji, a jednocześnie zapewniać podwyższenie poziomu jakości funkcjonowania i integralności rynków kryptoaktywów. Unijne ramy prawne dotyczące rynków kryptoaktywów przewidują proporcjonalne traktowanie emitentów kryptoaktywów i dostawców usług w zakresie kryptoaktywów, zapewniając tym samym równe szanse wejścia na rynek oraz przyszły rozwój rynków kryptoaktywów. MiCAR ma na celu wsparcie stabilności finansowej i należyte funkcjonowanie systemów płatniczych, a także przeciwdziałanie zagrożeniom dla polityki pieniężnej, jakie mogą stwarzać kryptoaktywa.

Przepisy MiCA wzorowane są na dotychczas istniejących regulacjach takich jak MIFID[1], MAR[2] określające szczegółowo standard ochrony inwestorów.

[1] Dyrektywa Parlamentu Europejskiego i Rady 2014/65/UE z dnia 15 maja 2014 r. w sprawie rynków instrumentów finansowych oraz zmieniająca dyrektywę 2002/92/WE i dyrektywę 2011/61/UE,

[2] Rozporządzenie Parlamentu Europejskiego i Rady nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE – Market Abuse Regulation („Rozporządzenie MAR”).

Wdrożenie rozporządzenia

Rozporządzenia unijne obowiązują bezpośrednio we wszystkich Państwach Członkowskich. Działania legislacyjne na poziomie krajowym będą więc w znacznym stopniu ograniczone.

Aktualnie na poziomie Unii Europejskiej prowadzone są prace nad aktami delegowanymi do MiCAR (ang. Regulatory Technical Standards „RTS” oraz Implementing Technical Standards „ITS”). W ramach wspomnianych prac prowadzone są konsultacje publiczne, a UKNF zachęca uczestników rynku do udziału w konsultacjach, ponieważ mogą mieć wpływ na kształt przyszłej regulacji.

Prace na poziomie ESMA

Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ang. European Securities and Markets Authority, „ESMA”), prowadzi prace nad pakietami konsultacyjnymi MiCA. Prace obejmują kwestie związane z autoryzacją, zarządzaniem, konfliktami interesów oraz procedurami obsługi skarg.

Pierwszy pakiet został opublikowany w lipcu 2023 roku. Obejmuje on standardy techniczne dotyczące następujących mandatów:

- Artykuł 60 ust. 13: RTS dotyczący treści powiadomień od wybranych podmiotów do właściwych organów krajowych;

- Artykuł 60 ust. 14: ITS dotyczący formularzy i wzorów powiadomień podmiotów do właściwych organów krajowych;

- Artykuł 62 ust. 5: RTS dotyczący treści wniosku o zezwolenie dla CASP;

- Artykuł 62 ust. 6: ITS dotyczący formularzy i wzorów wniosków o wydanie zezwolenia CASP;

- Artykuł 71 ust. 5: RTS dotyczący procedury rozpatrywania reklamacji;

- Artykuł 72 ust. 5: RTS dotyczący zarządzania i zapobiegania, ujawniania konfliktu interesów;

- Artykuł 84 ust. 4: RTS dotyczący wymogów w zakresie informacji o zamiarze nabycia.

Drugi pakiet konsultacyjny został opublikowany przez ESMA 5 października 2023 roku. Pakiet ten objął:

- Treść, metody i prezentację wskaźników zrównoważonego rozwoju;

- Wymagania dotyczące ciągłości i regularności działania;

- Dane dotyczące przejrzystości przed i potransakcyjnej;

- Wymagania dotyczące prowadzenia rejestrów dla CASP;

- Klasyfikacja oraz szablony i format oficjalnych dokumentów dotyczących kryptowalut;

- Publiczne ujawnienie informacji poufnych.

Trzeci i ostatni pakiet konsultacyjny ma zostać opublikowany w pierwszym kwartale 2024 roku. Pakiet ten, prawdopodobnie, obejmie wszystkie pozostałe mandaty, w tym:

- Kwalifikacja kryptoaktywów jako instrumentów finansowych;

- Monitorowanie, wykrywanie i powiadamianie o nadużyciach na rynku;

- Ochrona inwestorów;

- Odporność systemu i protokoły bezpieczeństwa dostępu.

Dodatkowe informacje dotyczące środków przejściowych w MiCA

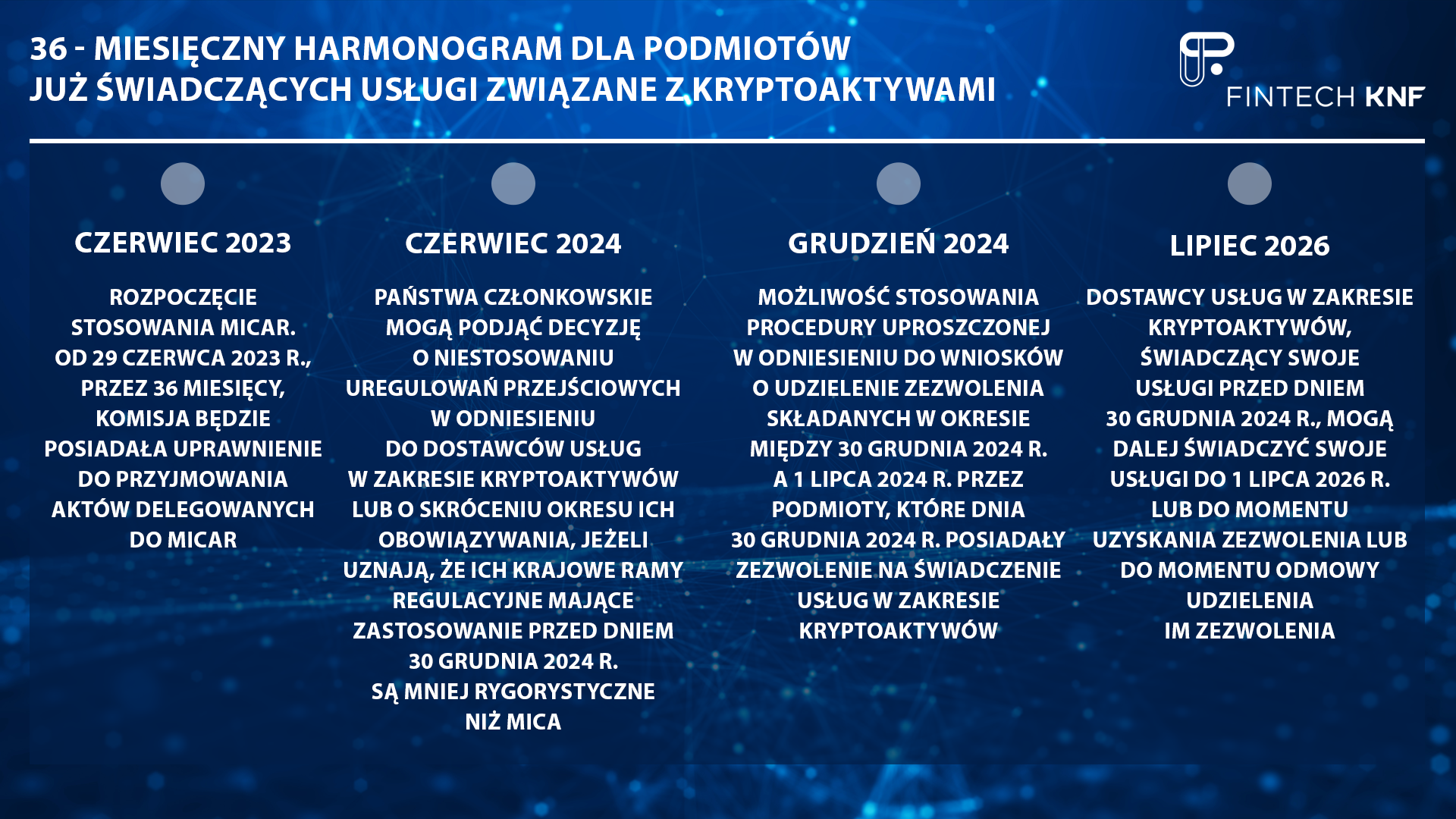

Państwa Członkowskie będą miały możliwość wprowadzenia tzw. "środków przejściowych" (Artykuł 143 MiCAR), które pozwolą podmiotom lub przedsiębiorstwom, które już świadczą usługi związane z kryptowalutami zgodnie z obowiązującym w ich jurysdykcjach prawem, kontynuować takie działania w okresie przejściowym do czasu rozpoczęcia stosowania przepisów MiCAR (czyli przez 18 miesięcy po pełnym wdrożeniu regulacji w grudniu 2024 roku). Te środki przejściowe obejmują:

- Klauzulę "przysposabiającą" (Artykuł 143 ust. 3 - umożliwiający podmiotom świadczącym usługi związane z kryptoaktywami zgodnie z obowiązującym prawem krajowym przed dniem 30 grudnia 2024 roku, kontynuowanie prowadzonej przez nich działalności najpóźniej do 1 lipca 2026 roku lub do momentu, gdy zostanie przyznane lub odmówione zezwolenie zgodnie z MiCA.

Środki przejściowe przed rozpoczęciem stosowania MiCA

Podmiotom prowadzącym działalność związaną z aktywami cyfrowymi przed rozpoczęciem stosowania MiCA zaleca się uwzględnienie następujących zasad:

- ujawnienia i uczciwego traktowania potencjalnych uczestników rynku kryptoaktywów,

- prezentacji modelu biznesowego,

- bezpiecznego zarządzania, w tym skutecznego zarządzania ryzykiem,

- stosowania zabezpieczeń, mechanizmów odzyskiwania i wykupu, oraz

- komunikacji z właściwym organem nadzoru.

Podmiotom które planują prowadzić lub już prowadzą działalność związaną z aktywami cyfrowymi, zaleca się:

- Przestrzeganie wysokich standardów informacyjnych skierowanych do potencjalnych nabywców i posiadaczy tokenów, w tym wskazania wszystkich praw i ryzyk, na które mogą być narażeni nabywcy i posiadacze, oraz zapewnienia zgodności z ustalonymi wymaganiami w zakresie wykupu określonymi w MiCA;

- Przygotowywanie i wykorzystywanie:

- białych ksiąg kryptowalut, które definiują prawny charakter tokena i są jasne, uczciwe i nie wprowadzają w błąd, oraz są zgodne z treścią i wymaganiami dotyczącymi publikacji określonymi w MiCA;

- komunikacji marketingowych, które są jasne, uczciwe i nie wprowadzają w błąd oraz są zgodne z wymaganiami określonymi w MiCA;

- Traktowanie posiadaczy tokenów jednakowo, chyba że w inny sposób ujawniono w białej księdze kryptowaluty i materiałach marketingowych;

- Posiadanie polityk i procedur obsługi reklamacji, które są skuteczne i transparentne oraz zapewniają szybkie, uczciwe i spójne rozpatrywanie reklamacji otrzymanych od posiadaczy tokenów i innych zainteresowanych stron, zgodnie z wymaganiami określonymi w MiCA.

Działania, które już teraz naruszają interesy klientów lub stanowią zagrożenie dla integralności rynku, mogą wpłynąć na przyszłą ocenę wiarygodności i rzetelności podmiotu, który zechce ubiegać się o zezwolenie na podstawie MiCAR.