")

")

Rozporządzenie MiCA – najważniejsze informacje

Rozporządzenie w sprawie rynków kryptoaktywów[1] (ang. Markets in Crypto-Assets Regulation, dalej: „Rozporządzenie MiCA”) ustanawia jednolite wymogi dotyczące oferty publicznej i dopuszczania do obrotu na platformie obrotu kryptoaktywów innych niż tokeny powiązane z aktywami i tokeny będące e-pieniądzem, tokenów powiązanych z aktywami (ang. asset-referenced tokens, dalej: „ART”) i tokenów będących e-pieniądzem (ang. e-money tokens, dalej: „EMT”), a także wymogi w odniesieniu do dostawców usług w zakresie kryptoaktywów (ang. crypto-asset service providers, dalej: „CASP”).

Rozporządzenie MiCA weszło w życie 29 czerwca 2023 r. Zaczęło być w pełni stosowane od 30 grudnia 2024 r. Wcześniej z dniem 30 czerwca 2024 r. stosowane zaczęły być postanowienia tytułów III i IV dotyczące ART oraz EMT.

Przepisy Rozporządzenia MiCA szczegółowo definiują m.in.:

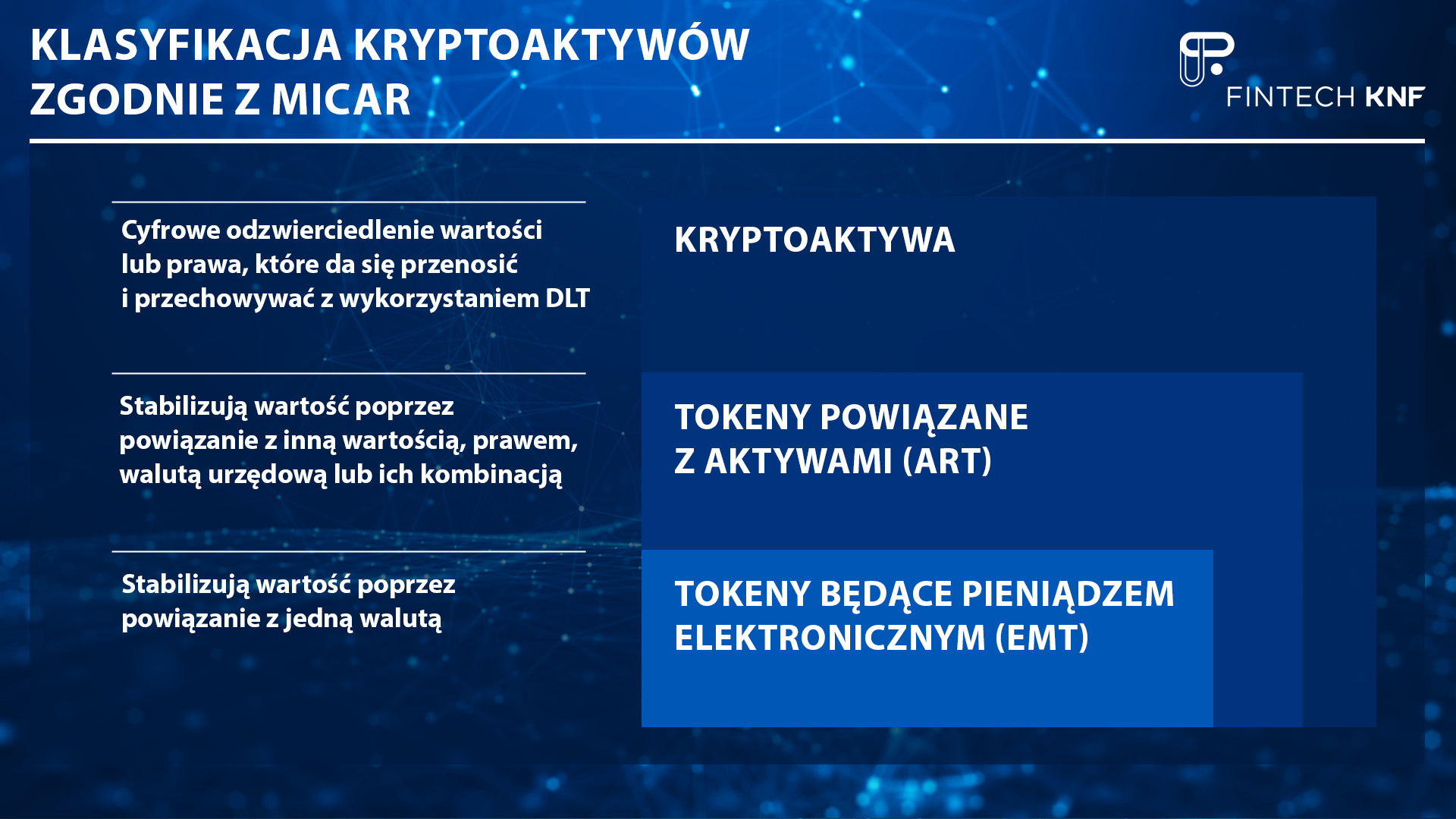

- kryptoaktywo - cyfrowe odzwierciedlenie wartości lub prawa, które da się przenosić i przechowywać w formie elektronicznej z wykorzystaniem technologii rozproszonego rejestru lub podobnej technologii;

- token powiązany z aktywami - rodzaj kryptoaktywa, który nie jest tokenem będącym pieniądzem elektronicznym i który ma utrzymywać stabilną wartość dzięki temu, że jest powiązany z inną wartością lub prawem bądź ich kombinacją, w tym z co najmniej jedną walutą urzędową;

- token będący pieniądzem elektronicznym ( określany zamiennie jako token będący e-pieniądzem) - rodzaj kryptoaktywa, który ma utrzymywać stabilną wartość dzięki temu, że jest powiązany z jedną walutą urzędową.

Zgodnie z Rozporządzeniem MiCA, status dostawcy usług w zakresie kryptoaktywów mogą uzyskać:

- podmioty dotychczas nieregulowane i nienadzorowane (np. giełdy kryptowalut), po uzyskaniu zezwolenia;

- niektóre tradycyjne instytucje finansowe, takie jak banki lub firmy inwestycyjne, po notyfikowaniu zamiaru świadczenia usług w zakresie kryptoaktywów.

Cel powstania Rozporządzenia MiCA

Nowe przepisy mają na celu dostosowanie unijnych regulacji, dotyczących usług finansowych, do innowacyjnych zmian rynku finansowego. Niezbędne stało się określenie specjalnych zharmonizowanych ram dla rynków kryptoaktywów, aby zapewnić szczegółe przepisy regulujące kryptoaktywa i powiązane z nimi usługi oraz działania, które nie były do tej pory objęte prawem UE. Nowe ramy prawne mają służyć wspieraniu innowacji i uczciwej konkurencji, a jednocześnie zapewniać podwyższenie poziomu jakości funkcjonowania i integralności rynków kryptoaktywów. Unijne ramy prawne dotyczące rynków kryptoaktywów przewidują proporcjonalne traktowanie emitentów kryptoaktywów i dostawców usług w zakresie kryptoaktywów. Tym samym zapewni to równe szanse wejścia na rynek oraz przyszły rozwój rynków kryptoaktywów. Rozporządzenia MiCA ma na celu wsparcie stabilności finansowej i należyte funkcjonowanie systemów płatniczych, a także przeciwdziałanie zagrożeniom dla polityki pieniężnej, jakie mogą stwarzać kryptoaktywa.

Rozporządzenie MiCA stanowi próbę uregulowania rynku kryptoaktywów na wzór uregulowań prawnych dotyczących tradycyjnych rynków finansowych. Podczas prac nad nim wzorowano się m.in. na takich aktach prawa unijnego jak:

- Dyrektywa MIFID II[2], która wywarła wpływ na przepisy Rozporządzenia MiCA dotyczące ochrony inwestorów, przejrzystości rynków, a także działalności CASP;

- Rozporządzenie MAR[3], które wywarło wpływ na przepisy Rozporządzenia MiCA dotyczące postępowania z informacjami poufnymi i nadużyć na rynku; oraz

- Rozporządzenie CRR[4] i Dyrektywy CRD IV[5] i V[6] wywierające wpływ na przepisy Rozporządzenia MiCA dotyczące wymogów kapitałowych i ostrożnościowych, którym podlegają podmioty działające na rynku kryptoaktywów.

Wdrożenie Rozporządzenia MiCA

Rozporządzenia unijne obowiązują bezpośrednio we wszystkich państwach członkowskich. Działania legislacyjne na poziomie krajowym będą więc w znacznym stopniu ograniczone.Aktualnie na poziomie Unii Europejskiej prowadzone są prace nad aktami delegowanymi do Rozporządzenia MiCA (ang. Regulatory Technical Standards, dalej: „RTS” oraz Implementing Technical Standards, dalej: „ITS”).

Prace na poziomie ESMA

Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ang. European Securities and Markets Authority, „ESMA”), prowadzi prace nad pakietami konsultacyjnymi MiCA. Prace obejmują kwestie związane z autoryzacją, zarządzaniem, konfliktami interesów oraz procedurami obsługi skarg.

Pierwszy pakiet został opublikowany w lipcu 2023 roku. Obejmuje on standardy techniczne dotyczące następujących mandatów:

- Artykuł 60 ust. 13: RTS dotyczący treści powiadomień od wybranych podmiotów do właściwych organów krajowych;

- Artykuł 60 ust. 14: ITS dotyczący formularzy i wzorów powiadomień podmiotów do właściwych organów krajowych;

- Artykuł 62 ust. 5: RTS dotyczący treści wniosku o zezwolenie dla CASP;

- Artykuł 62 ust. 6: ITS dotyczący formularzy i wzorów wniosków o wydanie zezwolenia CASP;

- Artykuł 71 ust. 5: RTS dotyczący procedury rozpatrywania reklamacji;

- Artykuł 72 ust. 5: RTS dotyczący zarządzania i zapobiegania, ujawniania konfliktu interesów;

- Artykuł 84 ust. 4: RTS dotyczący wymogów w zakresie informacji o zamiarze nabycia.

Drugi pakiet konsultacyjny został opublikowany przez ESMA 5 października 2023 roku. Pakiet ten objął:

- Treść, metody i prezentację wskaźników zrównoważonego rozwoju;

- Wymagania dotyczące ciągłości i regularności działania;

- Dane dotyczące przejrzystości przed i potransakcyjnej;

- Wymagania dotyczące prowadzenia rejestrów dla CASP;

- Klasyfikacja oraz szablony i format oficjalnych dokumentów dotyczących kryptowalut;

- Publiczne ujawnienie informacji poufnych.

Trzeci i ostatni pakiet konsultacyjny ma zostać opublikowany w pierwszym kwartale 2024 roku. Pakiet ten, prawdopodobnie, obejmie wszystkie pozostałe mandaty, w tym:

- Kwalifikacja kryptoaktywów jako instrumentów finansowych;

- Monitorowanie, wykrywanie i powiadamianie o nadużyciach na rynku;

- Ochrona inwestorów;

- Odporność systemu i protokoły bezpieczeństwa dostępu.

Dodatkowe informacje dotyczące środków przejściowych w MiCA

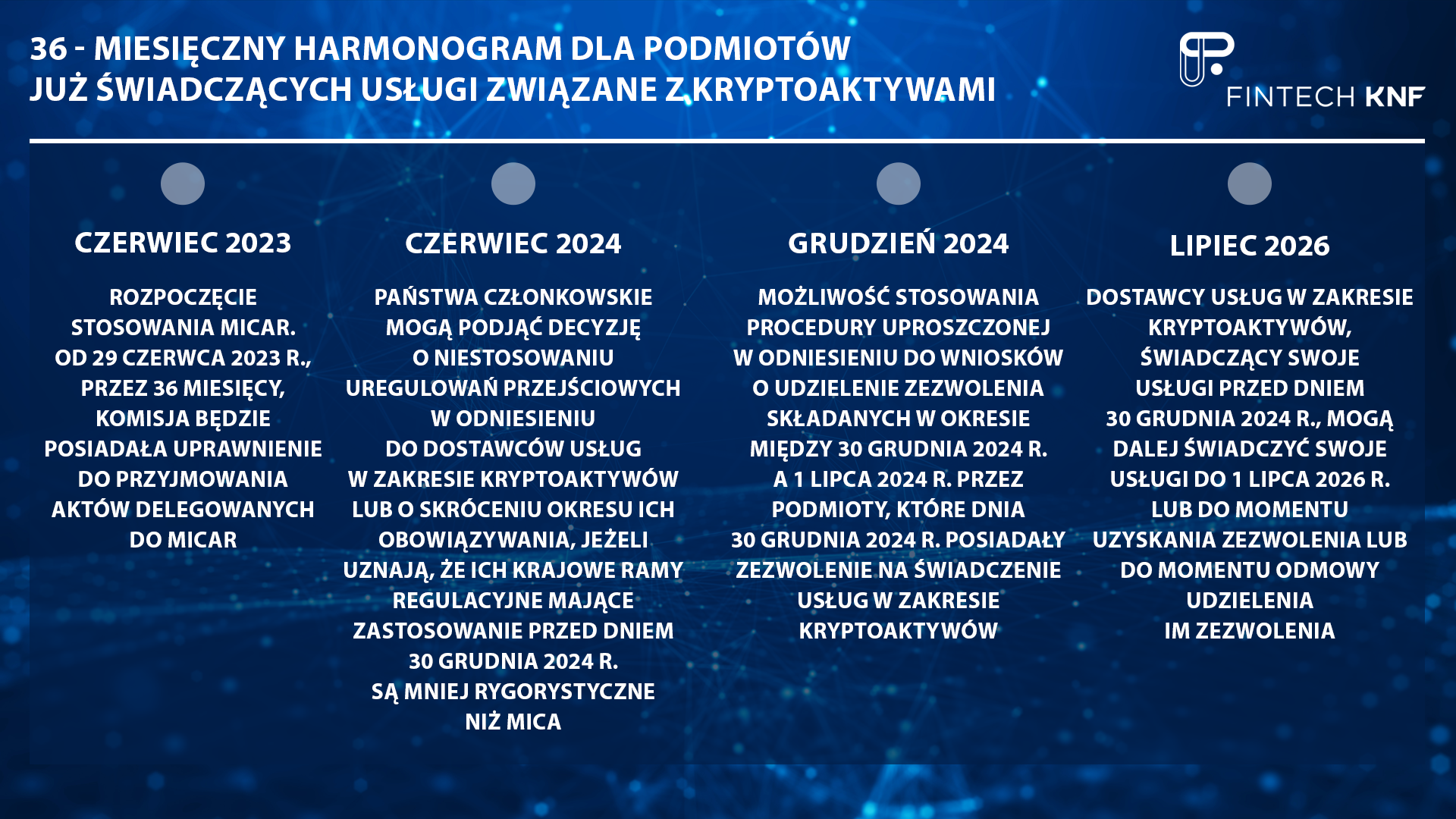

Zgodnie z art. 143 ust. 3 Rozporządzenia MiCA dostawcy usług w zakresie kryptoaktywów, którzy świadczyli swoje usługi zgodnie z obowiązującym prawem przed dniem 30 grudnia 2024 r., mogą w dalszym ciągu świadczyć swoje usługi do dnia 1 lipca 2026 r. lub do momentu uzyskania przez nich zezwolenia zgodnie z art. 63 lub do momentu odmowy udzielenia im takiego zezwolenia, w zależności od tego, co nastąpi wcześniej.

Państwa członkowskie mogą podjąć decyzję o niestosowaniu przewidzianych powyżej uregulowań przejściowych w odniesieniu do CASP lub o skróceniu okresu ich obowiązywania, jeżeli uznają, że ich krajowe ramy regulacyjne mające zastosowanie przed dniem 30 grudnia 2024 r. są mniej rygorystyczne niż niniejsze rozporządzenie.

Do dnia 30 czerwca 2024 r. państwa członkowskie powiadamiają Komisję Europejską i ESMA o tym, czy skorzystały z powyższej możliwości, oraz o okresie obowiązywania systemu przejściowego.

Środki przejściowe przed rozpoczęciem stosowania MiCA

Podmiotom prowadzącym działalność związaną z aktywami cyfrowymi przed rozpoczęciem stosowania MiCA zaleca się uwzględnienie następujących zasad:

- ujawnienia i uczciwego traktowania potencjalnych uczestników rynku kryptoaktywów,

- prezentacji modelu biznesowego,

- bezpiecznego zarządzania, w tym skutecznego zarządzania ryzykiem,

- stosowania zabezpieczeń, mechanizmów odzyskiwania i wykupu, oraz

- komunikacji z właściwym organem nadzoru.

Podmiotom które planują prowadzić lub już prowadzą działalność związaną z aktywami cyfrowymi, zaleca się:

- Przestrzeganie wysokich standardów informacyjnych skierowanych do potencjalnych nabywców i posiadaczy tokenów, w tym wskazania wszystkich praw i ryzyk, na które mogą być narażeni nabywcy i posiadacze, oraz zapewnienia zgodności z ustalonymi wymaganiami w zakresie wykupu określonymi w MiCA;

- Przygotowywanie i wykorzystywanie:

- białych ksiąg kryptowalut, które definiują prawny charakter tokena i są jasne, uczciwe i nie wprowadzają w błąd, oraz są zgodne z treścią i wymaganiami dotyczącymi publikacji określonymi w MiCA;

- komunikacji marketingowych, które są jasne, uczciwe i nie wprowadzają w błąd oraz są zgodne z wymaganiami określonymi w MiCA;

- Traktowanie posiadaczy tokenów jednakowo, chyba że w inny sposób ujawniono w białej księdze kryptowaluty i materiałach marketingowych;

- Posiadanie polityk i procedur obsługi reklamacji, które są skuteczne i transparentne oraz zapewniają szybkie, uczciwe i spójne rozpatrywanie reklamacji otrzymanych od posiadaczy tokenów i innych zainteresowanych stron, zgodnie z wymaganiami określonymi w MiCA.

Działania, które już teraz naruszają interesy klientów lub stanowią zagrożenie dla integralności rynku, mogą wpłynąć na przyszłą ocenę wiarygodności i rzetelności podmiotu, który zechce ubiegać się o zezwolenie na podstawie MiCAR.

[1] Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2023/1114 z dnia 31 maja 2023 r. w sprawie rynków kryptoaktywów oraz zmiany rozporządzeń (UE) nr 1093/2010 i (UE) nr 1095/2010 oraz dyrektyw 2013/36/UE i (UE) 2019/1937 (Dz. U. UE. L. z 2023 r. Nr 150, str. 40 z późn. zm.).

[2] Dyrektywa Parlamentu Europejskiego i Rady 2014/65/UE z dnia 15 maja 2014 r. w sprawie rynków instrumentów finansowych oraz zmieniająca dyrektywę 2002/92/WE i dyrektywę 2011/61/UE (Dz. U. UE. L. z 2014 r. Nr 173, str. 349 z późn. zm.).

[3] Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz. U. UE. L. z 2014 r. Nr 173, str. 1 z późn. zm.).

[4] Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 575/2013 z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych, zmieniające rozporządzenie (UE) nr 648/2012 (Dz. U. UE. L. z 2013 r. Nr 176, str. 1 z późn. zm.).

[5] Dyrektywa Parlamentu Europejskiego i Rady 2013/36/UE z dnia 26 czerwca 2013 r. w sprawie warunków dopuszczenia instytucji kredytowych do działalności oraz nadzoru ostrożnościowego nad instytucjami kredytowymi i firmami inwestycyjnymi, zmieniająca dyrektywę 2002/87/WE i uchylająca dyrektywy 2006/48/WE oraz 2006/49/WE (Dz. U. UE. L. z 2013 r. Nr 176, str. 338 z późn. zm.).

[6] Dyrektywa Parlamentu Europejskiego i Rady (UE) 2019/878 z dnia 20 maja 2019 r. zmieniająca dyrektywę 2013/36/UE w odniesieniu do podmiotów zwolnionych, finansowych spółek holdingowych, finansowych spółek holdingowych o działalności mieszanej, wynagrodzeń, środków i uprawnień nadzorczych oraz środków ochrony kapitału (Dz. U. UE. L. z 2019 r. Nr 150, str. 253 z późn. zm.).